莫听穿林打叶声,何妨吟啸且徐行!

莫听穿林打叶声,何妨吟啸且徐行

——2017年初给博鸿基金投资人的一封信

博鸿资产执行事务合伙人 曾令波 博士

尊敬的各位博鸿基金的投资人:

新年好!感谢各位与我们共同走过艰苦的2016年!

辞旧迎新之际,我们将2016年的得失总结以及2017年的展望和思考与大家分享,恳请大家批评指正。

一、2016年的总结

1、业绩回顾

2016年我们旗下基金没能实现正收益,全年业绩为下跌11%(截止2016年底博鸿成长1号基金的净值1.19元/份,博鸿成长2号基金的净值为1.23元/份)。现在总结来看,全年可以分为两个阶段来分别总结,第一阶段是1月份的熔断行情,第二阶段是后面11个月的修复行情。

首先来看第一阶段,即1月份:年初我们对全年行情的观点是“大盘震荡、结构分化,坚守结构性行情”,对熔断引起的市场极端波动准备不足,60%左右的总仓位,在2016年1月份在熔断行情中损失较大,以1号基金为例,年初的单位净值为1.34元,1月份持续不断的减仓来控制风险,直到1月底总仓位降到20%附近,1月底为1.19元,1月份下跌幅度为11%。回头来看,1月份上证指数下跌22.65%,创业板指数下跌26.53%,1月份持续减仓把损失控制在11%左右还是比较正确的。

再来看第二阶段,即后面11个月。基金净值在1月之后的11个月内都没有太大起色,这才是2016年业绩不佳的真正原因。后面11个月创业板指数下跌1.1%,上证指数上涨了13.3%,而我们旗下基金净值波动较小,一方面是仓位较轻,在1月份熔断以后持续保持较低的仓位,另一方面是震荡行情中我们团队的选股优势没有充分发挥出来,虽然我们的第一大重仓股三聚环保全年取得了很不错的表现,但是其他持股表现一般。

2、2016年的调整和进步

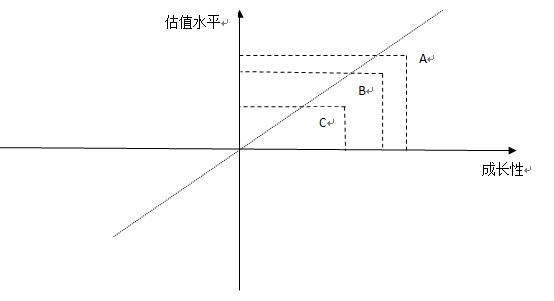

经历了2015年的过山车式的净值波动,我们在2016年选择了相对更加分散的策略,一方面是个股的集中度降低了,单一个股持仓占比最高一般不会超过15%,目前1号、2号基金最重仓个股的持仓占比在12%左右。另一方面是风格上的分散。仍然是成长股投资,过去我们可能更加强调高成长性,愿意为高成长性支付合理的估值溢价,比如下图中的股票A,现在我们在斜线以下更广阔的区域去寻找股票,我们也会考虑成长性比A要低一些,同时估值也低一些的股票B和股票C。简单举例来讲,假设股票A是极高成长性的代表,业绩年均增速是100%以上,我们能接受的估值波动区间是35-50倍,而股票B是高成长性的代表,业绩平均增速是50%左右,我们能接受的估值波动区间是25-35倍,而股票C是稳健成长型的代表,业绩平均增速是30%以上,我们能接受的估值波动区间是15-25倍。一般而言,A类股票处在爆发式成长期,公司规模不会太大,总市值比较小,同时确定性也较低一些,抗风险能力较低一些,B类公司处在快速成长期,公司规模可能较A类公司要大一些,确定性相对较高一些,C类公司处在稳健成长期,一般公司规模已经较大,具有较强的抗风险能力。

这三类股票都是成长股,只不过是成长股内部的不同细分,过去我们可能希望以A类股票为主体来构建投资组合,更强调组合的整体弹性,而现在我们希望A、B、C这三类股票能够均衡配置,在适当降低组合弹性的同时增强组合的稳健性。

可能这么讲还是比较抽象,借用中医开方配伍来讲,如果我们找年轻的中医师看病,开的药方可能只有4-5味或者7-8味药材,很快能治病,但是可能有些副作用,有些不适应,不能长期服用;如果找白胡子的老医师看病,开的药方可能要15-18味乃至20味以上的药材,这种药方有效,同时更加安全,没有副作用,可以更放心的服用。这是因为老医生讲究“君臣佐使”,新增加的一些药材能够中和、调和各种药材的副作用。股票投资组合,道理亦然。

那投资者可能要问,如果组合中增加了C类和B类股票,是否组合的预期收益率要降低很多呢,其实不一定。因为C类股票,虽然业绩增速只有30%左右,假设我们在15倍PE附近买入,一年后上涨到25倍PE,涨幅67%,股票的涨幅要大于公司业绩的增长速度,那就说明我们既挣了业绩增长的钱,又挣到了估值修复的钱。而另外1个A类股票,虽然业绩增速是100%,如果我们买入的时候估值已经比较高了,比如说是35倍PE,持有一年以后业绩兑现,变成了50倍PE,股价涨幅43%,股价涨幅要小于公司业绩的增长速度,因为股价已经提前部分反应了公司的成长性。2016年我们业绩不够理想,也与我们过去过于偏好A类股票有关,经历2015年的疯狂牛市,A类股票大多数在2016年依然估值很高,缺乏操作机会,而2016年的很多机会存在于B类和C类股票,尤其是C类股票以消费类龙头股为代表,在2016年经历了业绩增长叠加估值修复的行情。

基于上述理念的调整,目前我们的投资组合相对于此前有三个较大的变化,请各位持有人知悉:第一是持仓股票的平均总市值变大了,过去可能以总市值在100-200亿乃至更小的股票为主,具有明显的小盘成长股的特点,但是目前市场情况下我们很难找到这种小市值(100亿市值以下的很多公司估值还是偏贵,性价比不高)、同时满足我们选股要求的股票,所以我们现在选择的是市值更大一些,一般都在200亿以上的公司(200-400亿之间的较多,当然也有200亿以下的),但是成长性同样很好的股票;所以目前我们的组合可能是一个中盘成长股的特点。第二点是持仓股票的平均估值水平降低了,目前我们持仓股票的大部分估值水平在2017年动态PE15-25倍之间,最低的2017年动态PE只有8倍。第三是持仓相对过去更加分散了,目前组合一般持有15-20个股票,更有利于分散个股风险。基于以上三个变化,我们的投资组合会更加稳健,防范风险的能力要增强不少。

3、博鸿开启多基金经理时代

2016年是博鸿资产 成立后的第三年,我们正式告别单一基金经理模式,进入多基金经理的时代。2016年我们成立了博鸿致远投资基金和博鸿聚义投资基金,分别由我们的80后合伙人李永喜和张其羽担任基金经理,这两位都是我们在中金公司小盘股团队的老同事,也都是博鸿资产的创始合伙人。这样包括我在内,我司一共有了三位基金经理,我们三人虽然都秉承“中国式成长股投资“的理念,专注于成长股投资,投资风格上也有鲜明的个性色彩。李永喜毕业于清华大学,投资风格稳健,换手率极低,轻易不出手,善于逢低买入,一出手则必有所获,是我司的熊市选手,5月4日成立博鸿致远基金,到年底的收益率为5%;16年是基金建仓期,采用了股指期货空单套期保值,裸多头头寸较低,还能取得如此业绩实属不易。张其羽毕业于复旦大学,投资风格积极进取,换手率较高,善于捕捉市场热点,是我司的牛市选手,在2015年有极佳表现,2016年10月21日成立博鸿聚义基金,到年底暂时亏损1%,建仓初期即赶上年底创业板暴跌行情,风控还是不错。目前这两只基金均为公司内部认购,目的是先锻炼队伍,暂时还没有向客户开放;假以时日,我相信这两只基金的表现将如同初升的太阳,其光芒不可限量。

二、2017年的展望

1、2017年大的市场格局我们觉得比2016年会好一些。从大类资产配置的角度讲,房地产市场,固定收益产品(以债券市场为主,包括理财,非标等)、海外投资、股票这是四大资产类别,房地产市场已经处在相对高位并且被调控、限制很多了,债券市场泡沫巨大而且利率面临向上的拐点,海外投资被卡住,只有股票市场经过持续的调整,相对在低位,投资吸引力相对上升。保险公司本来是以债券投资为主,被迫进入股市举牌,也是一种无奈之举,因为低风险的资产回报率太低了,被迫向高风险资产来追求收益率。但是另一方面,全球利率面临向上拐点,资金成本可能要往上走,股票估值水平面临压缩的可能性,所以股市也难有整体性的大牛市行情,所以我们认为大盘的系统性机会依然不大,但是个股的结构性机会多起来,这是我们关注和研究的重点。2016年的行情再一次让我们坚信,结构性行情任何时候都存在,结构性机会任何时候都存在。在2015年6月大盘5000多点的最高点,三聚环保才28元的股价,而现在大盘在3000点附近的时候,三聚环保已经48元的股价了,涨幅超过70%。站在5000点的泡沫之巅依然有如此大的结构性机会,我们还有什么理由怀疑呢?自下而上的研究和价值发现,永远是我们的立身之本。

2、经过2016年底的逢低加仓,目前仓位60-70%,主要持仓是节能环保和PPP相关、科技、新能源汽车、医药和消费、高端制造类股票,基本上是连续2年50%左右的增长速度(有部分是更高的增速预期),2017年估值在20倍左右的股票比较多,我们预期这批股票在未来一年内的上涨幅度30-50%,即从现在的20倍PE左右上涨到30倍PE左右。所以我们对2017年基金净值的表现是充满有信心的。每到冬天中国大地均被雾霾吞没大片,而这个冬天尤甚,看着窗外的雾霾,反观我们组合中节能环保新能源相关股票的持仓市值已经超过30%,这些公司都是在中国对抗雾霾治理污染这一伟大战斗中的先锋队和主力军,投资这些公司,也算我们进了一点微薄的社会责任吧,逐年跟踪和观察这些公司的成长,新的技术新的工艺正在不断的推广和运用,更严格的监测和治理,电动汽车在中华大地上持续快速增长,也让我们对未来的环境转好充满了信心。

3、2017年我们的新基金博鸿元泰证券投资基金已经完成基金业协会备案,即将成立;同时还在筹备博鸿量化投资基金(基金名称未定),该基金将采用机器学习算法,通过量化选股模型推荐的股票构建多头组合,同时利用股指期货空单对冲80%的头寸,只保留20%的净多头头寸(模拟测试最大回撤4%左右,年化收益率23%左右),2016年下半年已经试探性实盘操作了半年,效果不错,2017年计划做成公开的基金产品,同时考虑通过线下打新股和日内回转交易来进一步增强基金的收益,预计在2017年下半年或者2018年经过足够长的时间检验以后再向投资人开放,欢迎大家关注。

尊敬的各位投资人,“莫听穿林打叶声,何妨吟啸且徐行”!2016年博鸿资产已经度过第三个生日,这也是我们经历的第一个基金负收益的年头,颇为遗憾,但是我们满怀希望的走向2017年!我们仍然专注于“中国式成长股投资”,我们已经找到了一批与这个时代一起成长、帮助中国实现转型升级、实现节能环保的成长型领军企业,我们将分享这些企业的成长,分享这些企业成长带来的财富增长。

再次感谢一路上有你!

上海博鸿资产

2017年1月9日

免责声明

本资料为公司历史上为本公司合格投资提供的阅读资料,基于本公司认为可靠的且目前已公开的信息撰写,已过投资时效(五年以上),可以向公众公开。本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是完全准确和完整的。在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议。

本资料版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容,不得将资料内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途,不得对本资料进行任何有悖原意的引用、删节和修改。

市场有风险 投资需谨慎。

_________________________________

博鸿资产是一家“专注成长股品质投资”的私募基金管理公司。公司始终以发掘成长股投资机遇为己任,力争做中国最值得信赖的成长股投资专家,打造一流的成长股投资公司。欢迎扫描二维码关注微信公众号与我们互动,也可以发送邮件至zhoujx@bhcapital.cn与我们联系。